Transparència

Els principals marcs de referència normatius per afavorir l’intercanvi d’informació fiscal

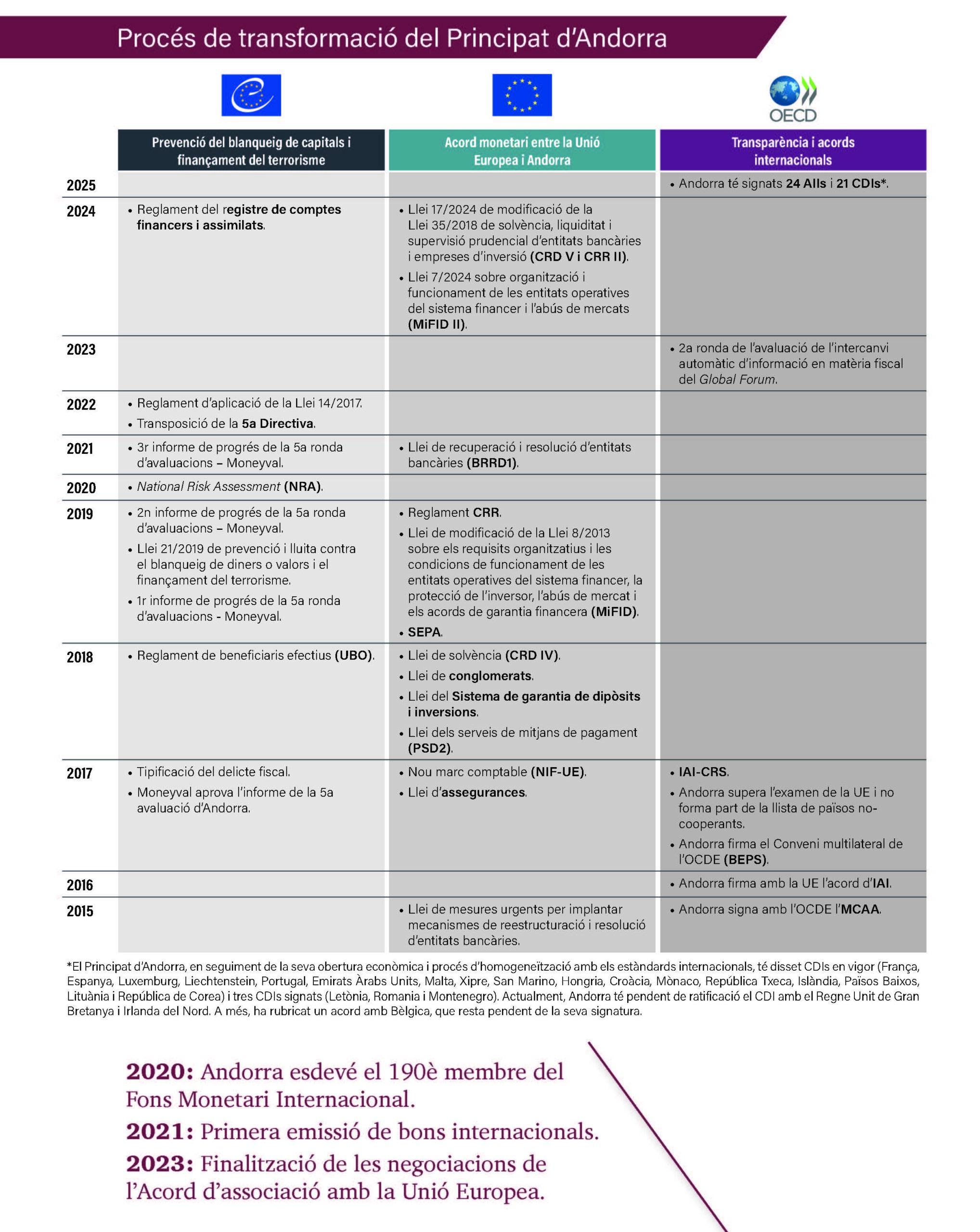

Els principals marcs de referència normatius per afavorir l’intercanvi d’informació fiscal

En data 16 de juny de 2014 Andorra es va convertir en el 48è país signatari de la Declaració de l’OCDE sobre l’intercanvi automàtic d’informació fiscal en matèria fiscal.

Q&A sobre l’estàndard internacional regulat pel Common Reporting Standard que estableix la manera en què les autoritats dels països adherits s’intercanvien informació en relació a comptes financers.

Q&A sobre l’acord d’intercanvi automàtic d’informació fiscal entre el Principat d’Andorra i la Unió Europea que va entrar en vigor l’1 de gener de l’any 2017.

Data de signatura dels acords d’intercanvi d’informació en matèria fiscal amb sol·licitud prèvia i data d’entrada en vigor.

Són tractats internacionals que tenen com a finalitat evitar els casos de doble imposició fiscal internacional mitjançant una sèrie de mesures que impliquin als dos estats contractants.

El 7 de setembre del 2009 el Consell General va adoptar la Llei 3/2009 d’intercanvi d’informació en matèria fiscal amb sol·licitud prèvia.

Andorra va signar al 2004 l’acord sobre la fiscalitat dels rendiments de l’estalvi amb la Unió Europea. Des d’aleshores, la normativa andorrana ha evolucionat amb pas ferm cap a la transparència.

BEPS (de l’anglès Base Erosion and Profit Shifting, en català “Erosió de la base imposable i trasllat de beneficis”) és un terme que designa les estratègies de planificació fiscal utilitzades per empreses multinacionals per traslladar els seus beneficis a països d’escassa o nul·la tributació.

La normativa pretén controlar l’evasió fiscal mitjançant la identificació dels ciutadans i residents dels Estats Units que retirin fons dipositats en institucions estrangeres.

És una organització en favor de la transparència al mercat de derivats que compta amb més de 850 institucions membres provinents de 68 països de tot el món.

Andorra esdevé el 190è membre de l’organisme internacional.

L’auditoria de comptes és essencial per garantir la seguretat i transparència als sistemes econòmics i financers.

{kind=link}