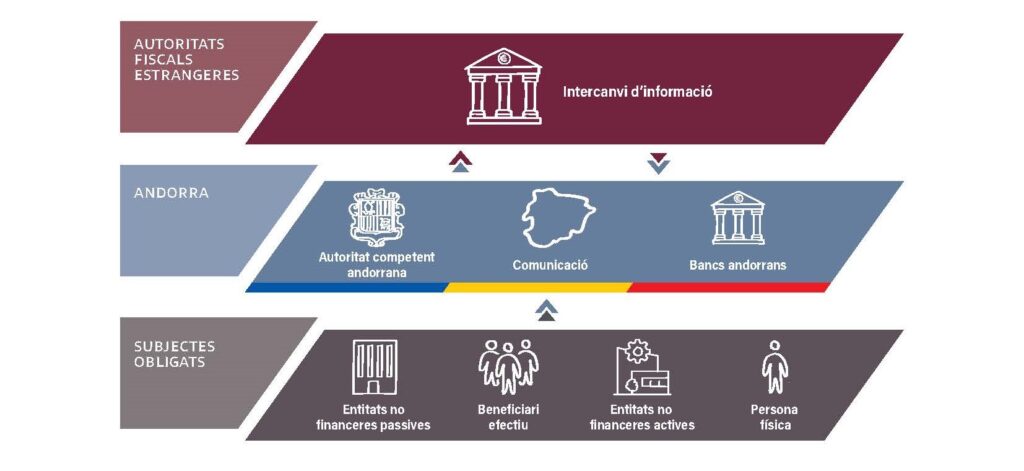

L’any 2014, i amb l’objectiu de lluitar contra l’evasió i el compliment fiscal, l’OCDE va aprovar el Common Reporting Standard (CRS), l’estàndard global de l’intercanvi automàtic d’informació en matèria fiscal entre jurisdiccions (IAI). Aquest estàndard estableix la manera en què les autoritats competents de les jurisdiccions adherides s’intercanvien anualment i de manera automàtica informació relativa als comptes financers.

El mateix any 2014, Andorra es va comprometre a implementar el CRS, i l’any 2016 va signarun acord d’IAI amb la UE que incorpora l’estàndard CRS. A escala nacional, aquest compromís d’IAI es va materialitzar amb l’aprovació de la Llei 19/2016, que estableix el marc jurídic necessari per a la seva aplicació.

L’any 2023, l’equip d’avaluació d’Intercanvi Automàtic d’Informació (AEOI) del Global Forum (OCDE) va endegar la seva segona ronda d’avaluacions. Consegüentment, al novembre del 2023, l’equip avaluador va efectuar la corresponent visita on-site, amb l’objectiu d’avaluar l’efectivitat i comprendre l’estructura organitzativa i tècnica tant de les autoritats responsables d’aquest marc d’intercanvi com del sector financer.

En aquest mateix context, l’any 2023, l’OCDE va publicar el Crypto-Asset Reporting Framework (CARF) i l’actualització del CRS, amb l’objectiu d’adaptar l’intercanvi automàtic d’informació als nous estàndards internacionals de transparència fiscal, incloent-hi els criptoactius. De moment, Andorra no s’ha adherit encara al marc CARF, atès que no forma part dels països inicialment considerats prioritaris per a la seva implementació per part de l’OCDE.

No obstant això, el Principat ha continuat avançant en l’actualització del sistema d’intercanvi automàtic d’informació dins del marc CRS. En aquest sentit, el 14 de novembre de 2024 va signar l’Addenda de l’OCDE a l’acord multilateral sobre intercanvi automàtic d’informació sobre comptes financers i, posteriorment, el 13 d’octubre de 2025, el Protocol modificatiu de l’Acord entre la Unió Europea i el Principat d’Andorra relatiu a l’intercanvi automàtic d’informació sobre comptes financers per millorar el compliment fiscal internacional.

Així mateix, mitjançant la Llei 26/2025, de modificació de la Llei 19/2016, s’incorpora al marc jurídic andorrà l’actualització de l’estàndard CRS derivada dels treballs impulsats per l’OCDE i la Unió Europea. La modificació va entrar en vigor l’1 de gener de 2026, i el primer intercanvi d’informació sota aquest nou marc tindrà lloc l’any 2027 respecte de la informació corresponent a l’exercici 2026.