- Le ratio de fonds propres CET1 (phase-in) s’élève à 17,71%

- Les banques ont provisionné 33 millions d’euros pour faire face à la situation pandémique

- Le crédit brut augmente de 4,5% pour atteindre 6,3 milliards d’euros

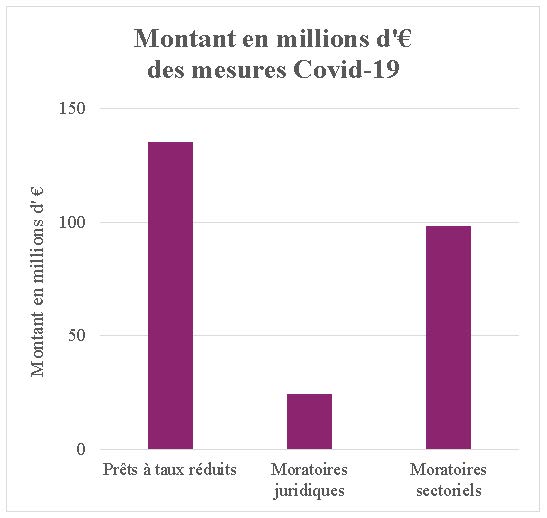

- Des prêts à des taux réduits ont été accordés aux entreprises pour une valeur de 135 millions d’euros et des moratoires en attente de remboursement pour un montant de 122 millions d’euros

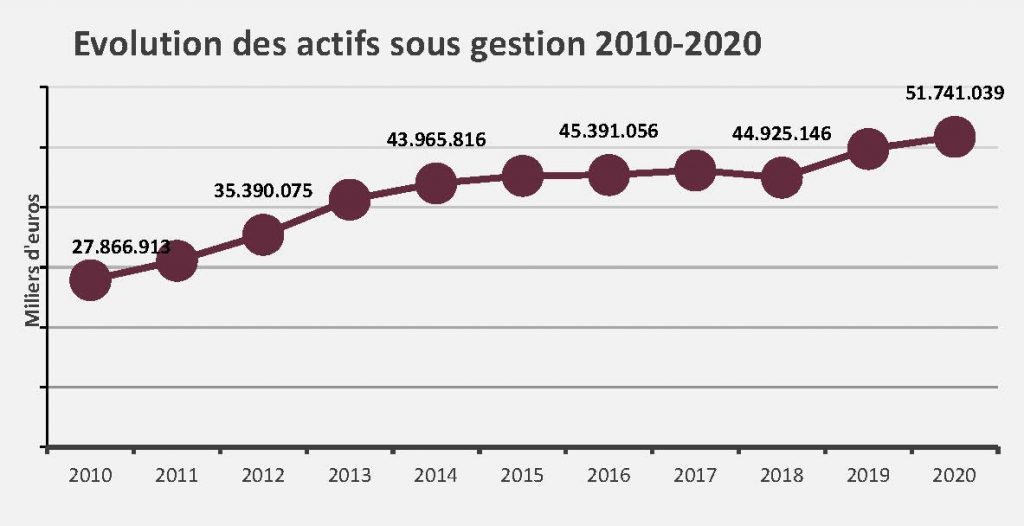

La banque andorrane clôture 2020, année marquée par Covid-19, avec un résultat global de 84 millions d’euros après constitution de provisions extraordinaires de 33 millions d’euros, suivant les recommandations du superviseur et des directives promulguées au niveau international. Au total, la banque a augmenté le volume d’actifs sous gestion de 4%, jusqu’à 51.741 millions d’euros, les crédits ont augmentés de 4,5% et le ratio de solvabilité est passé à 17,71% CET1 (phase-in). Ces chiffres constituent un aperçu par rapport à la clôture officielle au 31 décembre 2020, dans l’attente de leur examen par les commissaires aux comptes et leur approbation par les organes de direction de chaque entité.

Les faibles taux d’intérêt, la poursuite de l’adaptation aux réglementations bancaires internationales et de forts investissements technologiques pèsent sur les résultats du secteur avec une rentabilité financière (ROE) de 5,37%, supérieure à la moyenne des banques européennes (2,12%, selon les données de la BCE du 3ème trimestre 2020).

La directrice générale d’Andorran Banking, Esther Puigcercós, souligne que: «2020 a été une année difficile, marquée par le contrecoup de la pandémie, même si les entités andorranes ont maintenu leur force et leur attractif en termes de la captation de ressources de clients. Les provisions contre la crise sanitaire ont eu un impact significatif sur le compte de résultat, sans nuire à sa solide position en termes de solvabilité et de liquidité».

Le ratio de solvabilité CET1 ( phase-in ) est de 17,71% au 31 décembre 2020, légèrement supérieur à l’année précédente, 17,48%, et supérieur à la moyenne des banques européennes, qui situe à 15,21% selon les données de la Banque centrale européenne (BCE) pour le 3ème trimestre 2020. Le ratio de liquidité (LCR) est de 187%, également supérieur à la moyenne des banques européennes, qui est de 170% à la fin du 3ème trimestre 2020.

Mesures Covid

Les banques andorranes ont apporté leur soutien tant aux administrations publiques qu’aux entreprises et aux familles. Le crédit a augmenté de 4,5% pour atteindre 6.368 millions d’euros en 2020. Selon les déclarations de Mme Esther Puigcercós : «dans une année fortement conditionnée par la situation économique provoquée par la pandémie, la banque andorrane maintien sa solidité, ce qui lui permettra de continuer à aider les familles et les entreprises. »

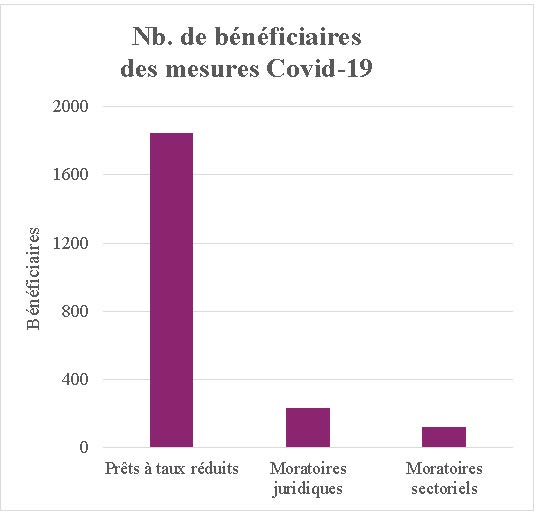

Concernant le programme extraordinaire de garanties aux entreprises lancé au début de la crise sanitaire pour soutenir le tissu économique du pays et garantir l’emploi, sur les 230 millions disponibles pour les entreprises et les professionnels indépendants, 1.875 prêts à taux réduits ont été accordés pour un montant total de 135 millions d’euros.

Les entités bancaires andorranes ont accordé un total de 353 moratoires hypothécaires et non hypothécaires aux personnes touchées par la crise du Covid-19, avec un solde impayé en attente de remboursement de 122 millions selon les données disponibles fin 2020.

Les informations comprennent à la fois les moratoires sur les prêts et les crédits hypothécaires approuvés par la Loi 5/2020 du 18 avril sur les nouvelles mesures exceptionnelles et urgentes dues à la pandémie de SRAS-CoV-2, ainsi que les accords de moratoires sectoriels promus par l’Andorran Banking pour remédier à la situation extraordinaire et croissante de manque temporaire de liquidité des clients des établissements de crédit en raison de la crise sanitaire du Covid-19.

Sur le nombre total de moratoires formalisés, 65% correspondent à des moratoires légaux, bien que le solde en attente d’amortissement ne représente que 20% du total. À la fin de l’année, 122 moratoires légaux avaient été officialisés sur les crédits hypothécaires pour un encours en attente d’amortissement de 23 millions d’euros. 100% des bénéficiaires de ces moratoires sont des salariés et des professionnels indépendants qui ont vu leur trésorerie diminué à cause de la Covid-19.

Dans le cas des moratoires sectoriels, approuvés par l’Association afin d’élargir et de compléter le champ d’application des moratoires juridiques pour les particuliers et les entreprises, 121 moratoires ont été officialisés, dont 79 en prêts hypothécaires pour une valeur de 91 millions d’euros.