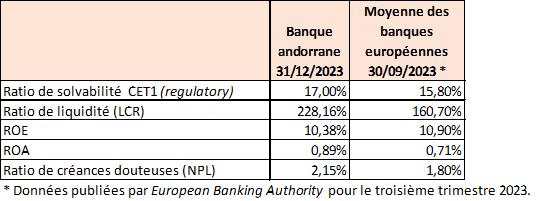

- Le modèle d’affaires des banques andorranes a prouvé sa durabilité dans le temps, sa rentabilité avec un ROE de 10,38% et sa diversification autant dans les services bancaires offerts à leurs clients que géographiquement.

- Les banques disposent d’un bilan solide et bien administré avec une solvabilité (CET1 regulatory) de 17% et un ratio de liquidité (LCR) de 228,16%, supérieur aux exigences du régulateur et à la moyenne des banques européennes.

- Les banques soutiennent la croissance économique du pays avec de nouveaux financements aux particuliers et aux entreprises d’une valeur de 1.047 millions d’euros, l’équivalent à 30% du PIB, et un ratio de créances douteuses de 2,1%.

La banque andorrane clôture l’exercice 2023 avec un résultat consolidé des trois entités bancaires de 163 millions d’euros grâce, en grande partie, à la hausse des revenus générés par l’augmentation des taux d’intérêt et par l’adaptation de l’activité au nouvel environnement et aux besoins de la clientèle. La banque a augmenté ses bénéfices de 44%, mais aussi le volume des actifs sous gestion de 16% jusqu’aux 74.187 millions d’euros.

Le modèle d’affaires des entités démontre leur résilience et durabilité. L’ensemble des trois banques présente une rentabilité (ROE) de 10,38%, en ligne avec la rentabilité moyenne des entités européennes (données EBA au 3ème trimestre 2023), chiffre qui représente une augmentation de 281 points de base par rapport à 2022 (7,57% en 2022). La rentabilité des actifs, mesurée par le ROA, atteint 0,89%, améliorant sa position par rapport à 2022 (0,66%) et se situant au-dessus de la moyenne européenne.

Au cours de l’année 2023, l’élan des revenus dû à la hausse des taux d’intérêt a rentabilisé l’activité traditionnelle de concession de prêts et a stimulé le bénéfice. D’autre part, la place poursuit sa constante adaptation à la réglementation bancaire internationale et les investissements en technologie continuent de peser sur les résultats. La rentabilité du secteur est clé pour pouvoir donner confiance aux marchés et favoriser la croissance économique nationale.

La solidité du secteur bancaire andorran et sa diversification

Le secteur bancaire andorran maintient sa solidité avec une bonne capitalisation de ses entités, avec un ratio de solvabilité CET1 de 17% au 31 décembre 2023 (15,76% au 31 décembre 2022), au-dessus de la moyenne des banques européennes qui est de 15,80% selon les données de l’EBA du 3ème trimestre de 2023.

Le ratio de liquidité (LCR) est de 228,16%, bien supérieur au minimum de 100% fixé par les régulateurs européens et supérieur à la moyenne des banques européennes qui est de 160% à la clôture du troisième trimestre de 2023. Le ratio de créances douteuses, malgré l’augmentation de l’Euribor, continue sa tendance à la baisse, jusqu’à un minimum historique de 2,1% à la clôture de 2023 (3,3% en 2022, 3,7% en 2021, 4,49% en 2020 et 5,32% en 2019). La bonne dynamique de l’économie andorrane, associée aux solides politiques de concession et au contrôle des entités bancaires du risque de crédit, s’est traduit par une réduction du ratio de créances douteuses à des niveaux historiquement bas.

La directrice générale d’Andorran Banking, Esther Puigcercós, souligne que « les entités andorranes ont une position de capital solide avec des ratios de liquidité supérieurs à la moyenne de la banque européenne. Avoir un secteur bancaire solide est clé pour stimuler la croissance et la compétitivité de l’économie« .

Tous ces chiffres sont un avancement sur les clôtures officielles au 31 décembre 2023, qui doivent être révisées par les auditeurs et approuvées par les organes d’administration de chaque entité.

La banque andorrane stimule la croissance économique du pays

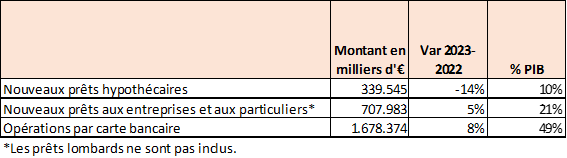

Le secteur a accompagné la croissance de l’économie andorrane tout au long de 2023 avec un modèle de banque de proximité, proche de sa clientèle. Dans un environnement de taux d’intérêts élevés, le secteur a intensifié son action pour être proche des projets des personnes, des entreprises et des institutions. Bien que le chiffre total des investissements de crédit soit resté stable autour de 5 milliards d’euros, 664 nouveaux prêts hypothécaires aux familles ont été formalisés, représentant un montant total accordé de 339 millions d’euros (-14% par rapport à 2022), ce qui continue de représenter un pourcentage important du PIB (10 %). Les nouveaux prêts aux entreprises et aux particuliers ont atteint 707 millions d’euros, soit 5% de plus qu’en 2022 et représentent 21% du PIB du pays. Enfin, la banque a accompagné la consommation à travers ses moyens de paiement avec un volume d’opérations par cartes de crédit et de débit de 1.678 millions d’euros, soit 8% de plus que l’année précédente et représentant 49% du PIB.

Dans le dernier rapport du FMI, publié le 6 mars dernier, l’organisme international souligne le rôle important joué par le secteur bancaire andorran dans l’économie. Le secteur financier est le quatrième secteur le plus important de l’économie andorrane. Le rapport expose une analyse complète des principaux indicateurs du secteur, les comparant à ceux de pays semblables tels que le Luxembourg, le Liechtenstein, la Suisse et Monaco, entre autres. Selon le FMI, la taille et les positions solides en capital des banques andorranes, les taux d’intérêt et la croissance économique sont clés pour la rentabilité de nos entités.

Selon l’organisme international, la banque andorrane bénéficie d’un portefeuille de services plus diversifié que celui de ses concurrents. Elle met en avant les avantages d’un système bancaire qui conjugue la banque commerciale axée sur le marché national et la banque privée forte de plus de 90 ans d’expérience.

Puigcercós souligne que « comme le décrit le FMI, grâce à la diversification de la banque andorrane engagée il y a plus de 20 ans, nous avons un secteur compétitif et prêt à relever les défis futurs. Les banques andorranes gèrent les actifs de leurs clients dans le cadre de la banque privée tout en étant des intermédiaires financiers pour l’économie nationale. »

Dans le dernier rapport de l’Andorran Banking Observatory, publié en janvier dernier, il est souligné le rôle du secteur bancaire dans la promotion de secteurs stratégiques et la dynamisation de l’économie par son financement. À la fin de 2022, les crédits accordés aux entreprises et aux familles représentaient 173% du PIB, ce qui d’après le FMI, est le pourcentage le plus élevé si on le compare à des pays semblables à l’Andorre.