- El modelo andorrano de banca se consolida con un crecimiento sostenido en beneficios (+1%), recursos gestionados (+21%) y depósitos (+6%), diversificado y rentable, con un ROE del 9,5%

- Mantiene las principales ratios, como solvencia y liquidez, por encima de la media de los bancos europeos, lo que refuerza su posición competitiva y de fortaleza

- El crédito en el país aumenta un 10%, al mismo tiempo que reduce la ratio de morosidad a mínimos históricos, hasta el 1,5%

El sector bancario andorrano ha cerrado el ejercicio 2025 con un beneficio agregado de 176 millones de euros, lo que supone un incremento del 1% respecto al año anterior. Esta evolución refleja un entorno marcado por la normalización de los tipos de interés, que ha comportado cierta presión sobre los ingresos financieros, compensada por la capacidad de adaptación del modelo de negocio a las nuevas condiciones de mercado y a las necesidades de la clientela.

El total de recursos gestionados de clientes (depósitos, fondos de inversión y mandatos de clientes) por parte de las entidades bancarias ha alcanzado los 113.248 millones de euros, un 21% más que en 2024, con un aumento de los depósitos del 6%. Esta dinámica pone de manifiesto la capacidad de atracción y retención de capital de la plaza financiera andorrana.

Un modelo rentable, diversificado y sostenible

El modelo de negocio de la banca andorrana se mantiene sólido y diversificado, con una combinación equilibrada de banca comercial y privada, y presencia internacional, lo que le permite adaptarse a un entorno financiero cambiante.

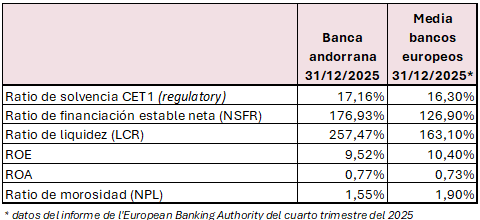

Las entidades han alcanzado una rentabilidad sobre recursos propios (ROE) del 9,52%, en línea con la media europea. El ROA se ha situado en el 0,77%, manteniéndose por encima de la media europea. Todo ello en un contexto de progresiva estabilización de los tipos de interés, que las entidades han sabido gestionar eficazmente.

Fortaleza estructural: solvencia y liquidez por encima de los estándares europeos

Los datos confirman la solidez del sistema financiero andorrano. A 31 de diciembre de 2025, la ratio de solvencia CET1 se sitúa en el 17,16%, ligeramente por encima de la media europea (16,3%). La ratio de liquidez (LCR) es del 257%, muy superior al mínimo regulatorio del 100% y a la media europea (163%).

Además, la ratio de financiación estable neta (NSFR), que mide la estabilidad a largo plazo de la financiación de las entidades, se sitúa en el 177%, claramente por encima de la media de los bancos europeos, que es del 126%, y 8 puntos por encima de la de 2024. Este dato refleja la capacidad de las entidades andorranas para mantener una financiación estructuralmente sólida y estable a lo largo del tiempo.

Asimismo, la ratio de morosidad se reduce un año más hasta un mínimo histórico del 1,5%, gracias a una política prudente de concesión y seguimiento del riesgo de crédito y a la buena evolución de la economía andorrana. La media europea de la ratio de morosidad es del 1,8%.

Compromiso con el crecimiento económico del país

La inversión crediticia total en el país ha alcanzado los 5.561 millones de euros en 2025, con un incremento del 10% respecto al año anterior. Este volumen de financiación representa el 140% del PIB, un nivel elevado en relación con economías comparables, que refleja la importancia del crédito en la financiación de la actividad económica y el papel central del sector bancario en la intermediación financiera.

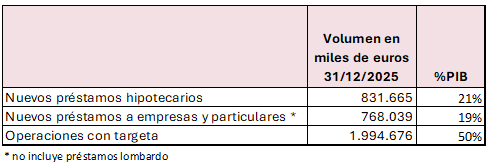

En este contexto, el sector ha canalizado nueva financiación por valor de 1.599 millones de euros, equivalente a cerca del 40% del PIB. Se han formalizado 1.064 nuevas hipotecas (+38%), por un importe de 831 millones de euros, y se han concedido 768 millones de euros en préstamos a empresas y particulares (+20%). Este dinamismo se explica en parte por la estabilización de las condiciones financieras y por el dinamismo del sector inmobiliario y empresarial.

Paralelamente, el volumen de pagos con tarjeta ha aumentado hasta los 1.994 millones de euros (+11%), situándose en el 50% del PIB, en línea con una demanda sólida y un elevado nivel de actividad económica.

Un sector reconocido por su estabilidad y competitividad

El Fondo Monetario Internacional destaca el papel relevante del sistema financiero andorrano, que representa el cuarto sector más importante de la economía del país. El organismo internacional resalta la diversificación del modelo de negocio, con una combinación equilibrada de banca comercial y banca privada, y pone en valor la resistencia del sector ante escenarios adversos.

Según Esther Puigcercós, directora general de Andorran Banking:

“Las entidades andorranas presentan una sólida posición de capital y unos niveles de liquidez por encima de la media europea, lo que refuerza la resiliencia del sistema ante entornos económicos cambiantes. Contar con un sector bancario robusto y bien capitalizado es esencial para impulsar la competitividad del país y garantizar el apoyo al crecimiento de la economía andorrana”.

Estos datos corresponden a un avance de los cierres oficiales a 31 de diciembre de 2025, pendientes de revisión y aprobación por los auditores y por los órganos de administración correspondientes.