Los bancos andorranos alcanzan 113 MEUR de beneficio con un incremento del 16%

- El modelo de negocio de la banca andorrana es sostenible en el tiempo, rentable con un ROE del 7,62% y diversificado geográficamente.

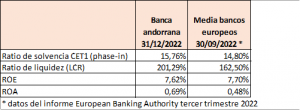

- Las entidades disponen de un balance sólido y bien gestionado con una solvencia (CET1 – phase in) del 15,76% y una ratio de liquidez (LCR) del 201,29%, por encima de los requerimientos del regulador y de la media de la banca europea.

- La banca acompaña el crecimiento económico del país con una nueva financiación por valor de 1.069 millones de euros, un 33,4% del PIB y mantiene un balance saneado con una ratio de morosidad baja del 3,28%.

La banca andorrana cierra el ejercicio 2022 con un resultado agregado de las tres entidades bancarias de 113 millones de euros. En un año marcado por las operaciones corporativas de MoraBanc y de Crèdit Andorrà, por el incremento de los tipos de interés por parte del BCE y por una fuerte inflación, la banca crece un 16% en beneficios, pero también en volumen de recursos gestionados de clientes un 3,3% hasta los 63.691 millones de euros.

El modelo de negocio de las entidades demuestra su resiliencia y sostenibilidad. El conjunto de los tres bancos presentan una rentabilidad (ROE) del 7,62%, en línea con la rentabilidad media de las entidades europeas (datos EBA 3r trimestre 2022), incrementando 158 puntos básicos respecto al 2021 (6,04% el 2021). La rentabilidad del negocio sobre los activos, medido por el ROA, alcanza el 0,69%, mejorando su posición respecto al 2021 (0,60%) y por encima de la media europea. Durante el 2022, la subida de tipos de interés, por un lado, ha rentabilizado la actividad tradicional de concesión de préstamos y ha empujado el beneficio, pero, por otra parte, las operaciones corporativas, la adaptación continua a la normativa bancaria internacional y las inversiones tecnológicas han continuado presionando los resultados del sector. La rentabilidad del sector es clave para poder dar confianza a los mercados y favorecer el crecimiento económico nacional.

Fortaleza del sector bancario andorrano y diversificación

La banca andorrana mantiene su solidez con una buena capitalización de las entidades con una ratio de solvencia CET1 (phase-in) del 15,76% a 31 de diciembre del 2022 (17% a 31 de diciembre de 2021) por encima de la media de los bancos europeos que se sitúa en el 14,8% según datos de la EBA del 3r trimestre del 2022. Esta ratio se ha visto afectada por las operaciones corporativas que ha habido en la plaza. Las operaciones corporativas tanto a nivel nacional como internacional permiten generar crecimiento dentro y fuera de las fronteras andorranas y disponer así de un sistema más eficiente, más sólido y con más capacidad de respuesta para los clientes.

La ratio de liquidez (LCR) es del 201%, muy superior al mínimo del 100% fijado por los reguladores europeos y superior a la media de los bancos europeos que es del 162% al cierre del tercer trimestre del 2022. La ratio de morosidad, a pesar del incremento del euríbor, continua con su tendencia a la baja hasta el 3,3% al cierre del 2022 (3,7% el 2021 y 5,32% el 2019).

Todos estos datos son un avance de los cierres oficiales a 31 de diciembre de 2022 que han de ser revisados por los auditores y aprobados por los órganos de administración de cada entidad.

La banca andorrana empuja el crecimiento económico del país

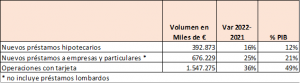

El sector ha acompañado el crecimiento de la economía andorrana durante el 2022 con un modelo de banca de proximidad, cercano a la clientela. En un entorno de inflación alta, el sector ha intensificado su acción para estar cerca de los proyectos de las personas, empresas e instituciones. Si bien la cifra total de inversión crediticia se ha mantenido estable alrededor de los 5.000 millones de euros, se han formalizado 702 nuevas hipotecas a familias que suman un importe total concedido de 375 millones de euros (+16% respecto al 2021), lo que representa un 12% del PIB. Los préstamos nuevos a empresas y particulares han sido de 676 millones de euros, un 25% más que el año 2021 y suponen un 21% del PIB del país. Finalmente, la banca ha acompañado el consumo a través de sus medios de pago, con un crecimiento del 36% en el volumen de las operaciones con tarjetas de crédito y débito, lo que representa 1.547 millones de euros y un 49% del PIB.

La directora general de Andorran Banking, Esther Puigcercós, destaca que:

- “Los bancos andorranos son bancos rentables que acompañan el crecimiento de la economía, con 1.000 millones de euros de operaciones nuevas de financiamiento constituidas durante el 2022. El nuevo financiamiento a las empresas y familias representa el 33% del PIB. Pese a las tensiones inflacionistas y la subida de los tipos de interés, las entidades han mostrado mucha resiliencia y adaptación incrementando sus beneficios y su rentabilidad.

- Las entidades andorranas tienen una posición de capital solida con unas ratios de liquidez superiores a la media de la banca europea. El modelo de negocio de banca universal del sector bancario andorrano, que combina la banca de particulares, empresas y la banca privada, proporciona en sí mismo una diversificación en la gestión de riesgos, que lo hace más resiliente”.