- El modelo de negocio de la banca andorrana ha demostrado ser sostenible en el tiempo, rentable con un ROE del 10,38% y diversificado tanto en el tipo de banca que ofrece a sus clientes como geográficamente.

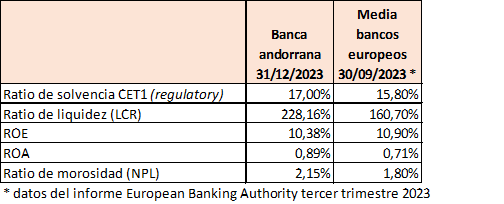

- Las entidades disponen de un balance sólido y bien gestionado con una solvencia (CET1 regulatory) del 17% y una ratio de liquidez (LCR) del 228,16%, por encima de los requerimientos del regulador y de la mayoría de la banca europea.

- La banca acompaña el crecimiento económico del país con nueva financiación a particulares y a empresas por valor de 1.047 millones de euros, que representa un 30% del PIB, y una tasa de morosidad del 2,1%.

La banca andorrana cierra el ejercicio 2023 con un resultado agregado de las tres entidades bancarias de 163 millones de euros gracias, en buena parte, al impulso de los ingresos generados por el incremento de los tipos de interés y por la adaptación del negocio al nuevo entorno y a las necesidades de la clientela. La banca crece un 44% en beneficios, pero también en volumen de recursos gestionados de clientes un 16% hasta los 74.187 millones de euros.

El modelo de negocio de las entidades demuestra su resistencia y sostenibilidad. El conjunto de los tres bancos presenta una rentabilidad (ROE) del 10,38%, en línea con la rentabilidad media de las entidades europeas (datos EBA 3er trimestre del 2023), cifra que representa un incremento de 281 puntos básicos respecto al 2022 (7,57% el 2022). La rentabilidad del negocio sobre los activos, medidos por el ROA, ascienden al 0,89%, mejora su posición respecto al 2022 (0,66%) y se sitúa por encima de la media europea.

Durante el 2023, el impulso de los ingresos generados por la subida de tipo de interés ha rentabilizado la actividad tradicional de concesión de préstamos y ha impulsado el beneficio. Por otra parte, la plaza sigue con la adaptación continúa a la normativa bancaria internacional y las inversiones en tecnología que siguen presionando los resultados. La rentabilidad del sector es clave para poder dar confianza a los mercados y favorecer el crecimiento económico nacional.

Fortaleza del sector bancario andorrano y diversificación

La banca andorrana mantiene su solidez con una buena capitalización de las entidades, con una ratio de solvencia CET1 del 17% a 31 de diciembre del 2023 (15,76% a 31 de diciembre del 2022), por encima de la media de los bancos europeos que se sitúa en el 15,80% según datos de la EBA del 3er trimestre del 2023.

La ratio de liquidez (LCR) es del 228,16%, muy superior al mínimo del 100% fijado por los reguladores europeos y superior a la media de los bancos europeos que es del 160% al cierre del tercer trimestre del 2023. La ratio de morosidad, a pesar del incremento del euríbor, continúa con su tendencia a la baja, hasta un mínimo histórico del 2,1% al cierre del 2023 (3,3% el 2022, 3,7% el 2021, 4,49% el 2020 y 5,32% el 2019). La buena dinámica de la economía andorrana sumada a las sólidas políticas de concesión y seguimiento del riesgo de crédito de las entidades bancarias, se han traducido en una reducción de la ratio de morosidad a niveles mínimos históricos.

La directora general de Andorran Banking, Esther Puigcercós, destaca que «las entidades andorranas tienen una posición de capital sólida con unas ratios de liquidez superiores a la media de la banca europea. Tener un sector bancario sólido es clave para impulsar el crecimiento y la competitividad de la economía».

Todas estas cifras son un avance de los estados financieros oficiales a 31 de diciembre de 2023, que han de ser revisados por los auditores y aprobados por los órganos de administración de cada entidad.

La banca andorrana impulsa el crecimiento económico del país

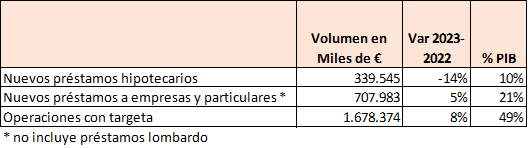

El sector ha acompañado el crecimiento de la economía andorrana durante el 2023 con un modelo de banca de proximidad, próximo a la clientela. En un entorno de tipos de interés elevados, el sector ha intensificado su acción para estar cerca de los proyectos de las personas, empresas e instituciones. Si bien la cifra total de inversión crediticia se ha mantenido estable alrededor de los 5.000 millones de euros, se han formalizado 664 nuevas hipotecas a familias que suman un importe total concedido de 339 millones de euros (-14% respecto al 2022), lo que sigue representando un porcentaje importante del PIB (un 10%). Los préstamos a empresas y particulares han sido de 707 millones de euros, un 5% más que en 2022 y suponen un 21% del PIB del país. Finalmente, la banca ha acompañado el consumo a través de sus medios de pago con un volumen de operaciones con tarjetas de crédito y débito de 1.678 millones de euros, un 8% superior al ejercicio precedente y que representa el 49% del PIB.

En el último informe del FMI, publicado el pasado 6 de marzo, el organismo internacional destaca el rol importante que juega el sector bancario andorrano en la economía. El sector financiero es el cuarto sector más importante en la economía andorrana. El informe realiza un análisis completo de los principales indicadores del sector, comparándolos con los de países homólogos como Luxemburgo, Liechtenstein, Suiza y Mónaco, entre otros. Según el FMI, el tamaño y las posiciones sólidas de capital que mantienen los bancos andorranos, los tipos de interés y el crecimiento económico son claves para la rentabilidad de nuestras entidades.

Según el organismo internacional, la banca andorrana se beneficia de disponer de una cartera de servicios más diversificada si se compara con sus competidores. Destaca las bondades de un sistema bancario que combina la banca comercial enfocada al mercado doméstico con la banca privada con más de 90 años de experiencia.

Puigcercós destaca que “tal como describe el FMI, gracias a la diversificación de la banca andorrana puesta en marcha hará más de 20 años, tenemos un sector competitivo y preparado para afrontar los retos de futuro. Los bancos andorranos gestionan recursos de sus clientes en la parte de banca privada a la vez que son intermediarios financieros por la economía doméstica.”

En el último informe del Andorran Banking Observatory, publicado el pasado mes de enero, se destaca la labor del sector bancario en impulsar sectores estratégicos y dinamizar la economía a través de su financiación. Al cierre de 2022, la inversión crediticia otorgada a empresas y familias representaba el 173% del PIB, que según el FMI es el porcentaje más alto si se compara con países homólogos en Andorra.